浙江争光实业2025半年报解读:投资现金流降超400%,经营现金流降40.97%

来源:新浪财经-鹰眼工作室

2025年上半年,浙江争光实业股份有限公司在复杂市场环境下持续经营,其半年度财报揭示了公司在营收、利润及现金流等多方面表现。报告期内,公司营业收入增长,但投资活动现金流量净额降幅超400%,经营活动现金流量净额下滑。这些数据背后反映出公司怎样经营状况和潜在风险?下面为您详细解读。

营收稳健增长

2025年上半年,浙江争光实业营业收入为3.27亿元,较上年同期的2.67亿元增长22.37%。从市场环境看,离子交换与吸附树脂应用市场不断拓展,全球需求持续提升,公司抓住机遇加大市场拓展,推动营收增长。

项目 本报告期(元) 上年同期(元) 本报告期比上年同期增减 营业收入 326,892,022.69 267,124,891.81 22.37%

净利润与扣非净利润表现分化

净利润微增:归属于上市公司股东的净利润为5338.02万元,较上年同期的5260.15万元增长1.48%。净利润虽增长,但增幅较小,表明公司盈利能力提升面临挑战。

扣非净利润增长显著:归属于上市公司股东的扣除非经常性损益的净利润为4956.46万元,较上年同期的4235.85万元增长17.01%。扣非净利润显著增长,说明公司核心业务盈利能力增强,经营效益提升。

项目 本报告期(元) 上年同期(元) 本报告期比上年同期增减 归属于上市公司股东的净利润 53,380,178.73 52,601,543.55 1.48% 归属于上市公司股东的扣除非经常性损益的净利润 49,564,606.95 42,358,532.96 17.01%

每股收益微升

基本每股收益:为0.40元/股,较上年同期的0.39元/股增长2.56%,得益于净利润增长。

扣非每股收益:虽报告未单独列示具体数据,但结合扣非净利润增长17.01%及总股本未重大变化,可推断扣非每股收益也增长,对股东回报有所增加。

应收账款增长存风险

应收账款期末余额为1.60亿元,较上年末的1.12亿元增长42.77%。公司业务拓展致赊销规模扩大,应收账款增加。但大幅增长可能带来坏账风险,若客户信用恶化或市场变化,会影响资金回笼,对现金流和财务状况不利。

项目 本报告期末(元) 上年度末(元) 本报告期末比上年度末增减 应收账款 160,453,114.26 112,383,549.91 42.77%

存货略有下降

存货期末余额为1.42亿元,较上年末的1.54亿元下降7.84%。存货减少可能因销售良好,库存商品出货,或优化库存管理策略,减少原材料或在产品积压。一定程度反映公司运营效率提升,但仍需关注存货结构和周转,确保生产销售连续性。

项目 本报告期末(元) 上年度末(元) 本报告期末比上年度末增减 存货 141,930,427.60 154,010,504.73 -7.84%

各项费用有变化

销售费用增长:为1395.59万元,较上年同期的1227.35万元增长13.71%。随着业务拓展和市场竞争加剧,为推广产品、开拓市场,销售费用增加,如职工薪酬、业务推广费等可能上升。

管理费用稳定增长:为1369.14万元,较上年同期的1336.56万元增长2.44%,增长幅度小,表明公司管理运营相对稳定,费用控制有效。

财务费用增长(负数绝对值减小):为 -730.99万元,上年同期为 -833.48万元,主要因利息收入减少。公司利息收入从上年同期的804.06万元减少至635.05万元,致财务费用负数绝对值减小。

研发费用下降:为1264.48万元,较上年同期的1474.00万元下降14.21%。研发投入减少可能影响公司未来创新能力和产品升级,公司需平衡短期成本控制与长期创新发展关系。

项目 本报告期(元) 上年同期(元) 本报告期比上年同期增减 销售费用 13,955,879.71 12,273,546.02 13.71% 管理费用 13,691,371.11 13,365,568.13 2.44% 财务费用 -7,309,920.39 -8,334,817.56 12.30% 研发费用 12,644,849.41 14,740,047.31 -14.21%

现金流波动明显

经营活动现金流量净额下降:为2455.96万元,较上年同期的4160.57万元下降40.97%。公司称主要因本期收到货款票据增加,虽经营活动有现金流入,但收到现金相对减少,货款票据增加致资金回笼速度变慢,影响资金流动性,对日常运营和债务偿还能力有压力。

投资活动现金流量净额降幅超400%:为 -8908.64万元,较上年同期的 -1743.27万元下降411.03%。主因本期收到理财产品金额减少,表明公司投资活动现金流出增加,可能加大对固定资产、无形资产等长期资产投资,或理财产品赎回安排变化,可能影响短期资金流动性,需关注投资项目收益和资金安排。

筹资活动现金流量净额增长:为 -3171.67万元,较上年同期的 -4524.85万元增长29.91%,主因本期回购股份支付现金减少。反映公司筹资策略调整,回购股份支付现金减少,使筹资活动现金流出减少,改善公司现金流量状况。

项目 本报告期(元) 上年同期(元) 本报告期比上年同期增减 经营活动产生的现金流量净额 24,559,568.59 41,605,686.76 -40.97% 投资活动产生的现金流量净额 -89,086,440.42 -17,432,656.06 -411.03% 筹资活动产生的现金流量净额 -31,716,741.48 -45,248,495.65 29.91%

综合分析与风险提示

经营成果:公司上半年营收和净利润增长,有发展动力。但净利润增幅小,经营活动现金流量净额下降,盈利能力和资金回笼存潜在问题。公司需优化经营策略,提高产品附加值,加强应收账款管理,提升盈利能力和资金使用效率。

资产负债管理:应收账款大幅增长增坏账风险,公司应加强客户信用评估和账款催收。存货下降虽可能是运营效率提升,但需关注对生产销售影响。投资活动现金流出大幅增加,需谨慎评估投资项目可行性和收益前景,避免投资失误影响财务状况。

未来发展:研发费用下降可能影响创新能力和产品竞争力。市场竞争激烈,公司应合理安排资金,控制成本同时持续投入研发,推出适应市场需求新产品,保持行业领先地位。

总体而言,投资者关注浙江争光实业发展时,需留意上述财务指标变化反映的潜在风险,综合评估公司投资价值和风险水平。

相关文章

-

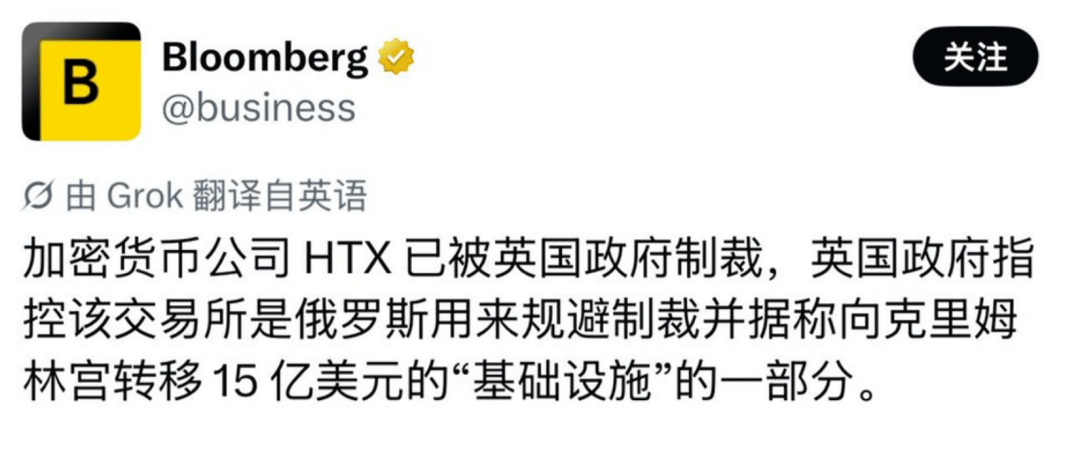

突发!英国首次重拳制裁加密交易所,HTX(原火币)彻底卷入风波

-

缅甸话费充值优惠1万缅币仅19.8元|2026缅甸MPT话费流量充值攻略 | 官网 | APP | 话费流量余额查询 | 话费购买流量 | 中文充值平台

-

【纪念币预约】2026武夷山国家公园纪念币预约工行、农行官网入口+兑换网点→

-

中信信用卡4月25日、26日凌晨将进行系统维护中信银行信用卡中心将于4月25日、26日两日凌晨0:00至6:00进行系统升级维护,期间动卡空间、短信服务、核心支付、还款、预借现金、消费分期、账单查询等业务可能出现短暂中断,用户需提前做好安排。中信信用卡官网4月20日发布通告披露了上述安排...

-

电影《爱是愤怒》发布制作特辑 王安宇王玉雯等主创探讨爱恨内核

-

说干就干!伊朗导弹密集发射,以色列本土被炸,特朗普“劝架”

-

解放军一流装备交付巴铁后,突然发现,印度造舰也在“下饺子”?

-

法国海军索降逮捕俄籍船长,普京:批准境外用兵,两天后法方乖乖放人!

评论