北新建材2025半年报解读:经营现金流锐减107.88亿,投资现金流大增403.69亿

来源:新浪财经-鹰眼工作室

2025年上半年,北新建材在复杂市场环境下,多项财务指标变动显著。这些变化不仅反映公司经营状况,更为投资者提供重要参考。以下对关键财务指标进行详细解读。

营业收入微降,市场竞争压力凸显

2025年上半年,北新建材实现营业收入135.58亿元,较上年同期135.97亿元下降0.29%。尽管降幅微小,但鉴于公司规模与市场环境,仍值得关注。

时间 营业收入(亿元) 同比变化 2025年上半年 135.58 -0.29% 2024年上半年 135.97 -

从行业看,建材行业竞争激烈,受宏观经济与房地产调控影响,需求波动大。北新建材作为龙头,也难完全抵御冲击。分行业而言,轻质建材收入89.01亿元,同比下降8.67%,或因竞争加剧致市场份额被挤压;防水建材收入24.94亿元,同比增长5.99%,展现增长潜力;涂料建材收入21.63亿元,同比大幅增长44.42%,成为营收增长重要动力。

净利润下滑,成本与市场因素并存

归属于上市公司股东净利润为19.30亿元,较上年同期22.14亿元下降12.85%。

时间 净利润(亿元) 同比变化 2025年上半年 19.30 -12.85% 2024年上半年 22.14 -

净利润下滑源于两方面。一是营业成本上升至94.44亿元,同比增长0.58%,或因原材料价格波动与生产运营成本增加。二是市场竞争致产品价格承压,毛利率受影响,如轻质建材毛利率33.11%,同比降0.33个百分点;防水建材毛利率18.64%,同比降1.65个百分点。

扣非净利润下降,主业盈利能力待提升

归属于上市公司股东扣除非经常性损益净利润为18.92亿元,较上年同期21.59亿元下降12.35%。

时间 扣非净利润(亿元) 同比变化 2025年上半年 18.92 -12.35% 2024年上半年 21.59 -

扣非净利润更能体现主营业务盈利能力,其下降表明核心业务面临压力。公司需优化业务结构、加强成本控制、提升主营业务竞争力,以提高扣非净利润水平。

基本每股收益减少,股东收益受波及

基本每股收益为1.142元/股,上年同期为1.310元/股,减少0.168元。

时间 基本每股收益(元/股) 同比变化 2025年上半年 1.142 -0.168 2024年上半年 1.310 -

该指标下降与净利润下滑相关,意味着股东每股收益减少,或影响投资者预期。公司需提升盈利能力、改善经营状况,提高基本每股收益,增强对投资者吸引力。

展开全文

应收账款大增,回款风险需警惕

应收账款期末余额为61.16亿元,较上年末24.31亿元增长151.55%。

时间 应收账款期末余额(亿元) 较上年末变化 2025年上半年末 61.16 151.55% 2024年末 24.31 -

应收账款大幅增加或带来回款风险,若不能有效控制,可能导致坏账增加,影响现金流与财务状况。公司应加强应收账款管理,优化信用政策,加大催收力度。

应收票据下降,商票风险仍需关注

应收票据期末余额为88476.53万元,期初余额为180033.05万元。其中,银行承兑票据期末余额39540.11万元,期初123959.84万元;商业承兑票据期末余额48936.42万元,期初56073.21万元。

项目 期末余额(万元) 期初余额(万元) 应收票据 88476.53 180033.05 其中:银行承兑票据 39540.11 123959.84 其中:商业承兑票据 48936.42 56073.21

虽应收票据整体规模下降,但商业承兑汇票部分需关注信用风险,公司应加强风险评估与管理。

加权ROE降低,资产运营效率待优化

加权平均净资产收益率为7.24%,上年同期为9.04%。

时间 加权平均净资产收益率 同比变化 2025年上半年 7.24% -1.8个百分点 2024年上半年 9.04% -

该指标下降表明公司运用净资产获利能力减弱,资产运营效率有待提高。公司需审视资产配置与运营策略,优化业务布局。

存货略降,库存管理不容忽视

存货期末余额为22.05亿元,较上年末25.95亿元下降11.16%。

时间 存货期末余额(亿元) 较上年末变化 2025年上半年末 22.05 -11.16% 2024年末 25.95 -

存货下降或因公司根据市场需求调整策略,但仍需关注存货结构与周转,确保库存管理合理。

销售费用增长,关注投入产出

销售费用为6.99亿元,较上年同期6.09亿元增长14.92%。

时间 销售费用(亿元) 同比变化 2025年上半年 6.99 14.92% 2024年上半年 6.09 -

公司或加大市场推广以应对竞争、拓展份额。但增加销售费用时,需关注投入产出比,确保带动销售收入增长。

管理费用上升,合理控制成本

管理费用为5.65亿元,较上年同期5.46亿元增长3.53%。

时间 管理费用(亿元) 同比变化 2025年上半年 5.65 3.53% 2024年上半年 5.46 -

虽增长幅度小,但公司仍需关注管理成本控制,通过优化流程、提高效率等合理控制增长。

财务费用下降,债务结构优化成效显

财务费用为2433.64万元,较上年同期4262.40万元下降42.90%。

时间 财务费用(万元) 同比变化 2025年上半年 2433.64 -42.90% 2024年上半年 4262.40 -

下降因公司本期带息负债下降及融资成本减少,表明债务管理取得成效,优化了债务结构。

研发费用减少,平衡投入与创新

研发费用为5.24亿元,较上年同期5.42亿元下降3.40%。

时间 研发费用(亿元) 同比变化 2025年上半年 5.24 -3.40% 2024年上半年 5.42 -

建材行业竞争激烈,研发投入对保持技术领先与产品创新至关重要。公司需在控成本时确保研发投入合理。

经营现金流锐减,获现能力待增强

经营活动产生现金流量净额为9.62亿元,较上年同期20.41亿元下降52.86%,减少107.88亿元。

时间 经营活动现金流量净额(亿元) 同比变化 2025年上半年 9.62 -52.86%,减少107.88 2024年上半年 20.41 -

降幅大表明经营现金获取能力减弱,因去年并表嘉宝莉影响及本期销售收款减少。公司需加强现金流管理,优化销售策略,改善收款情况。

投资现金流大增,关注投资风险

投资活动产生现金流量净额为44.02亿元,较上年同期3.65亿元增长1105.59%,大增403.69亿元。

时间 投资活动现金流量净额(亿元) 同比变化 2025年上半年 44.02 1105.59%,大增403.69 2024年上半年 3.65 -

增长因公司本期取得子公司支付现金净额同比减少,及购买银行理财产品收回本金净额同比增加。显示投资策略调整,资金运用灵活,但需关注风险。

筹资现金流减少,规划资金链稳定

筹资活动产生现金流量净额为 - 31.99亿元,较上年同期 - 18.83亿元下降69.94%,减少131.67亿元。

时间 筹资活动现金流量净额(亿元) 同比变化 2025年上半年 -31.99 -69.94%,减少131.67 2024年上半年 -18.83 -

下降因公司本期取得借款净额较上年同期减少,及支付剩余股权投资款同比增加。反映公司资金筹措与使用变化,需合理规划筹资活动。

总体而言,2025年上半年北新建材面临净利润下滑、经营现金流减少等挑战,同时在业务结构调整、成本控制方面有进展。未来,公司需优化业务布局,加强应收账款与现金流管理,提升核心竞争力。投资者应密切关注财务指标变化,谨慎投资。

相关文章

-

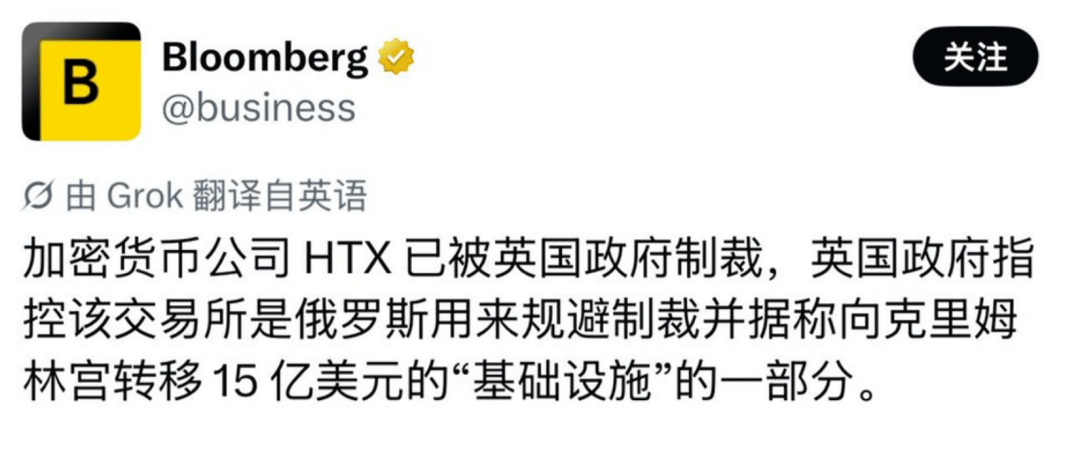

突发!英国首次重拳制裁加密交易所,HTX(原火币)彻底卷入风波

-

缅甸话费充值优惠1万缅币仅19.8元|2026缅甸MPT话费流量充值攻略 | 官网 | APP | 话费流量余额查询 | 话费购买流量 | 中文充值平台

-

【纪念币预约】2026武夷山国家公园纪念币预约工行、农行官网入口+兑换网点→

-

中信信用卡4月25日、26日凌晨将进行系统维护中信银行信用卡中心将于4月25日、26日两日凌晨0:00至6:00进行系统升级维护,期间动卡空间、短信服务、核心支付、还款、预借现金、消费分期、账单查询等业务可能出现短暂中断,用户需提前做好安排。中信信用卡官网4月20日发布通告披露了上述安排...

-

电影《爱是愤怒》发布制作特辑 王安宇王玉雯等主创探讨爱恨内核

-

说干就干!伊朗导弹密集发射,以色列本土被炸,特朗普“劝架”

-

解放军一流装备交付巴铁后,突然发现,印度造舰也在“下饺子”?

-

法国海军索降逮捕俄籍船长,普京:批准境外用兵,两天后法方乖乖放人!

评论